目次

総論:確定申告の必要性と基本知識

グローバル企業の社員として、株式報酬(Stock Award/RSU)やESPP(Employee Stock Purchase Plan:社員持株会)を通じて株式を取得する機会のある方は、日本の税務上、確定申告が必要なケースがほとんどです。特にこれらの株式関連所得は日本での源泉徴収が行われないため、適切な確定申告と納税が求められます。

RSUやESPPは会社からもらった株式だから、年末調整で処理されるんじゃないですか?確定申告って本当に必要なんでしょうか…

いい質問やね。実はRSUやESPPは海外の親会社から直接支給されるから、日本の給与計算からは外れてるんや。つまり源泉徴収されてへんから、自分で確定申告して税金を納める必要があるわけやな。ちゃんと申告せんと後で税務署から連絡来るかもしれんから気をつけてな。

この記事では、RSU(Stock Award)、ESPP、配当所得、株式譲渡所得について、税務上の取り扱いと確定申告の方法を初心者にもわかりやすく解説します。実際の計算方法から確定申告書の作成手順まで、ステップバイステップで説明していきます。

※ゴールドマンサックスなど一部の企業では、過去に申告漏れがあったことを理由として申告漏れを防ぐために現在は源泉徴収をしているようです。

この記事で解決できる悩み

- 「RSU(Stock Award)やESPPの所得金額はどう計算するの?」という実務的な悩み

- 「確定申告が必要な人の条件は?」という基本的な疑問

- 「海外株式の配当や売却益の申告方法」についての質問

- 「為替レートはどう計算する?」という計算方法の不安

- 「確定申告書の書き方がわからない」という手続き上の困りごと

申告分離課税と総合課税の選択

配当所得は申告分離課税と総合課税のどちらを選ぶべきですか?どのような基準で決めれば良いでしょうか?

ほとんどの場合は申告分離課税(税率20.315%)を選んだ方が得やねん。特に給与収入が多い人は総合課税だと最大45%の税率になってしまうから不利やわ。ただ、所得が少ない人(課税総所得金額が330万円以下)や、日本企業の配当で配当控除を受けたい場合は総合課税が有利なこともあるで。外国企業の株式には配当控除はないから、ほとんどのケースで申告分離課税を選ぶ方がええと思うわ。

| 課税方法 | 税率 | メリット | デメリット |

|---|

| 申告分離課税 | 20.315%(一律) | 税率が一定

計算が簡単 | 配当控除が使えない |

| 総合課税 | 5%~45%

(所得により変動) | 所得が少ない場合に有利

配当控除が使える | 所得が多いと税率が高くなる

計算が複雑 |

外国税額控除の利用方法

海外株で源泉徴収された税金はどうなるんですか?二重課税にならないか心配です。

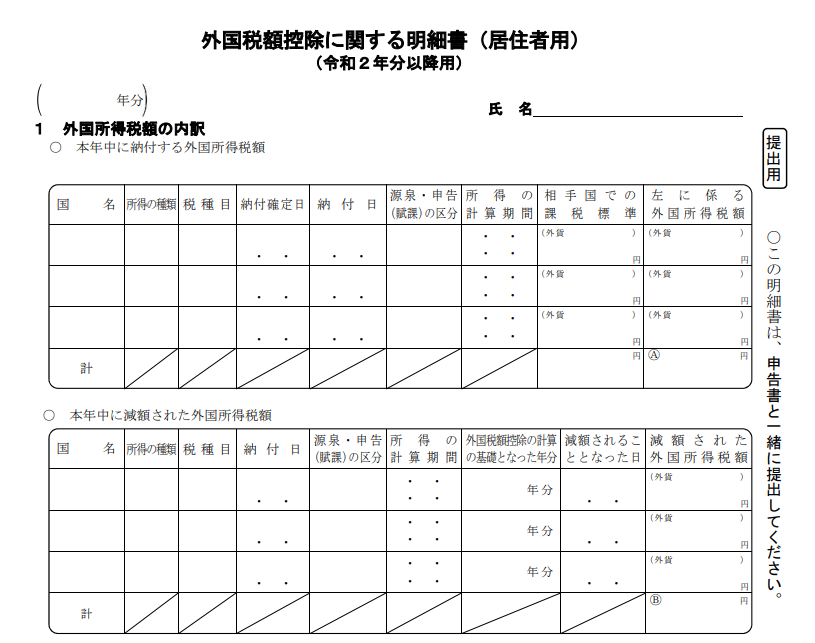

海外で既に税金を払ってるなら、その分を日本の税金から差し引ける「外国税額控除」という制度があるねん。ただ、この制度を使うには確定申告が必要で、しかも書類を用意する必要があるから少し手間がかかるわ。源泉税の金額が大きい場合は適用する価値があるけど、少額なら手間を考えると見送る人も多いかもしれへんな。

外国税額控除を受けるには、納税を証明する書類などが必要です。控除対象となる金額が少額の場合は、手続きの手間と比較して適用を見送ることも検討しましょう。

これが実際の明細の一部や。実務では、通貨が同じ限り1年間分を集計してまとめて一か所に記載することが多いで。これは、通常の証券口座で外国株を持っていて配当を受取るケースでも適用があるんや。

株式譲渡所得の計算と申告方法

RSUやESPPで取得した株式、または市場で購入した株式を売却すると、譲渡所得が発生します。譲渡所得の計算と申告方法について解説します。

譲渡所得の計算方法

株式を売却したときの所得はどう計算するのでしょうか?RSUなどで取得した株を売ったときも同じ計算方法になるんですか?

株式の譲渡所得は「売却金額−(取得費+譲渡費用)」で計算するんや。RSUやESPPで取得した株式も同じ計算方法やけど、取得費の考え方が重要になるねん。RSUなら権利確定時の時価、ESPPなら実際に支払った金額が取得費になるわけや。そして複数回取得したなら「総平均法に準ずる方法」という方法で平均取得価額を計算せなあかんねん。

株式譲渡所得の計算式

譲渡所得 = 売却金額 − (取得費 + 譲渡費用)

※外貨建ての場合の円貨換算

売却金額:売却額 × 売却日の為替レート(TTB = TTM − 1円)

取得費:取得額 × 取得日の為替レート(TTS = TTM + 1円)

譲渡費用:支出額 × 支出日の為替レート(TTS = TTM + 1円)

継続適用を条件に、納税者有利なレートを用いることもできるんやけど、今回の記事では基本的なケースを念頭に解説しとるで。

総平均法に準ずる方法による取得費の計算

総平均法に準ずる方法にというのはどういう計算方法ですか?同じ株を何度も買っている場合、どの株を売ったことになるんですか?

総平均法に準ずる方法は、同じ銘柄の株式を複数回購入した場合に、株式の平均取得価額を使う方法やねん。「どの株を売ったか」は関係なく、常に平均単価で計算するんや。例えば、100株を1株1,000円で買って、後から50株を1株1,500円で買ったとすると、平均取得単価は (100株×1,000円 + 50株×1,500円) ÷ 150株 = 約1,167円になるわけや。

総平均法に準ずる方法については、かなり難解なので別の記事で解説予定です。この記事では、代わりに総平均法について解説しています。

STEP

同一銘柄の取得履歴を整理

同じ銘柄の株式をいつ、いくらで、何株取得したか一覧にします。

STEP

取得価額と株数の合計を計算

全ての取得価額の合計と、取得株数の合計を求めます。

STEP

平均取得単価を計算

合計取得価額 ÷ 合計株数 = 1株あたりの平均取得単価

STEP

取得費を計算

平均取得単価 × 売却株数 = 譲渡所得計算に使用する取得費

株式譲渡所得の注意点

株式譲渡所得で特に注意が必要なのは為替レートの使い分けやねん。売却額は「TTB」(TTMから1円引いたレート)、取得費と手数料は「TTS」(TTMに1円加えたレート)を使うんや。この違いを間違えると税務調査で指摘される可能性もあるからしっかり押さえておこう。

株で損失が出た場合はどうなりますか?税金は還付されるのでしょうか?

株式の譲渡で損失が出た場合、その年の他の株式譲渡益と相殺できるんやで。例えば、A社株で10万円の利益が出て、B社株で15万円の損失が出た場合、全体では5万円の損失になるから、その年の株式譲渡所得に対する税金はゼロやな。

さらに、確定申告をすれば翌年以降3年間まで損失を繰り越して、将来の譲渡益から差し引くこともできるんや。ただし損失の繰越をするには連続して確定申告する必要があるから注意が必要やで。

上場株式等の譲渡損失は、確定申告をすることで最大3年間繰り越すことができます。ただし、毎年連続して確定申告することが条件です。

確定申告書の作成と提出方法

いよいよRSU、ESPP、配当、株式譲渡所得を含めた確定申告書の作成と提出方法について解説します。

確定申告書作成の基本ステップ

実際に確定申告書を作成するとき、どのような手順で行えばいいですか?RSUなどの入力はどの部分で行うのでしょうか?

確定申告書の作成は国税庁の「確定申告書等作成コーナー」を使うのが一番簡単やで。大まかな手順としては、①基本情報の入力、②給与所得(RSU・ESPPを含む)の入力、③配当所得の入力、④株式譲渡所得の入力、⑤所得控除の入力、⑥納税方法の選択、⑦提出という流れになるわ。RSUとESPPは「給与所得」として入力するんやけど、源泉徴収されてへんから特殊な入力方法があるねん。

STEP

確定申告書等作成コーナーにアクセス

国税庁のホームページから「確定申告書等作成コーナー」にアクセスします。

STEP

申告する所得の種類を選択

「給与」と「株式等の譲渡、配当、利子」にチェックを入れます。

STEP

RSU・ESPPの給与所得を入力

「書面で交付された源泉徴収票(年末調整未済)」の欄から入力します。支払者は「海外親会社名」、支払金額に「RSU・ESPPの所得金額の合計」を入力します。源泉徴収税額は「0」とします。

STEP

配当所得と株式譲渡所得を入力

「金融・証券税制」の項目から配当所得と株式譲渡所得を入力します。

STEP

所得控除・税額控除を入力

医療費控除、住宅ローン控除など、該当する控除があれば入力します。

STEP

納税方法を選択して提出

e-Taxで電子提出するか、印刷して郵送・持参するかを選び、手続きを完了します。

実務エピソード:確定申告書の作成

先日、同僚の確定申告を手伝ったんやけど、RSUとESPPの入力で困ってたわ。源泉徴収されていない給与所得の入力方法がわからんかったみたいやねん。結局「書面で交付された源泉徴収票(年末調整未済)」という欄から入力するのが正解やったんやけど、最初はここを見つけられへんかってん。

意外とそういう細かい入力方法で困ることが多いですよね。他にも注意点はありますか?

そうやな、もう一つ大事なポイントは為替レートの使い分けや。売却額はTTB、取得費はTTSを使わないといけないんやけど、この違いを知らんと間違えてしまうケースが多いわ。あと、海外株の配当は源泉税引かれる前の金額を入力する必要があるけど、これも見落としがちやねん。計算のやり方を理解してイメージできると、確定申告書の入力がスムーズにいくで。

納税方法と注意点

納税はいつまでにどうやって行えばいいのでしょうか?特に株式関連の所得で注意すべき点はありますか?

確定申告と納税の期限は毎年3月15日までやで(土日祝の場合は翌営業日)。納税方法はいろいろあるけど、e-Taxを使った電子納税が一番便利やと思うわ。コンビニ納付やクレジットカード納付も可能やしな。特に注意すべき点は、RSUやESPPは源泉徴収されてないから、税金の額が思ったより大きくなることがあるんや。ボーナスとかで貯金しといた方がええかもしれんな。

納税方法の選択肢

- e-Tax(電子納税):インターネットバンキングなどで納付

- 振替納税:登録した銀行口座から自動引き落とし

- コンビニ納付:30万円以下の税額はコンビニでも納付可能

- クレジットカード納付:手数料がかかるが便利

- 現金納付:税務署や金融機関の窓口で現金納付

RSUやESPPは源泉徴収されていないため、確定申告の結果、予想以上に納税額が大きくなることがあります。あらかじめ資金を準備しておきましょう。

確定申告の注意点とよくある質問

最後に、株式関連所得の確定申告における注意点とよくある質問についてまとめます。

予定納税について

確定申告したら「予定納税」という通知が来たと聞きました。これは何ですか?

予定納税は、前年の確定申告での納税額が15万円以上だった場合に、翌年の税金を前払いする制度やねん。例えば2024年分の確定申告で納税額が15万円以上になると、2025年の7月と11月に分けて、2024年の納税額の3分の1ずつ(合計3分の2)を前払いすることになるわ。これは国が税収を平準化するための仕組みやけど、株取引なんかの一時的な利益で予定納税が発生したけど、翌年は収入がそこまでないとわかってる場合は「予定納税額の減額申請」もできるから覚えておくといいで。

確定申告が必要な外国資産情報の報告

海外の株式を持っていると、確定申告以外にも何か申告が必要なことはありますか?

そうやな、海外の株式や預金などを持っている場合は「国外財産調書」の提出が必要になるケースがあるんや。合計額が5,000万円を超える場合は毎年6月30日までに提出が必要やで。また、合計額が3億円以上の財産か1億円以上の有価証券を持っていて、所得が2,000万円超の場合は「財産債務調書」の提出も必要になるわ。これらは確定申告とは別の手続きやから注意してな。

報奨旅行の税務上の取り扱い

会社の表彰で海外旅行に招待されました。これも確定申告が必要だと聞いたのですが、本当ですか?

その通りや!会社が費用を負担する報奨旅行も、税務上は「現物給与」として給与所得の対象になるんやで。旅行費用の金額について会社から通知があるはずやから、それをRSUやESPPと同じように「給与所得」として確定申告する必要があるわ。この場合も源泉徴収されてへんからね。米ドル建てなら、旅行初日のTTMで円換算することになるで。

よくある質問

株式関連の所得を申告し忘れた場合はどうなりますか?

申告し忘れに気づいたら、できるだけ早く「修正申告」か「期限後申告」をするのがええで。自分から申告すれば、本来かかるペナルティが軽減されるケースが多いねん。税務署から指摘される前に自主的に申告するのが大事やわ。株式関連の所得は税務署も把握してることが多いから、申告漏れがあると後で税務調査の対象になりやすいから気をつけてな。

外国企業からのRSUやESPPは、日本の会社が把握しているものなのでしょうか?

日本の子会社は通常、親会社から従業員に付与されたRSUやESPPの情報を把握してて、税務署に「給与所得の源泉徴収票等の法定調書合計表」という書類を提出してるんや。ただ源泉徴収はしてないから、確定申告は自己責任でする必要があるわけやな。会社が税務署に情報提供してることを知っといた方がええで。

株式を複数回に分けて売却する場合、確定申告はどうすればいいですか?

複数回売却した場合も、1年分をまとめて確定申告するだけでええねん。ただし、計算するときは取引ごとに「売却額−取得費−譲渡費用」を計算して、最終的な譲渡損益を求めるんや。特定口座(源泉徴収あり)の場合は証券会社が計算してくれるけど、一般口座や特定口座(源泉徴収なし)の場合は自分で計算する必要があるわ。

まとめ:株式関連所得の確定申告のポイント

株式関連所得の確定申告について、重要なポイントをまとめます。

今日は株式関連所得の確定申告について解説してきたけど、ポイントをおさらいしておこか。まず、RSUやESPPは「給与所得」として必ず申告が必要やということ。株式の売却益は「譲渡所得」として申告が必要で、特に複数回取得した株式は「総平均法」という特殊な方法で計算するんやったな。配当金は通常「申告分離課税」を選ぶ方が有利やということもポイントやったね。確定申告は難しそうに見えるけど、一度理解すれば翌年からはだいぶ楽になるから頑張ってな!

株式関連所得の確定申告 重要ポイント

- RSU(Stock Award)とESPPは権利確定時・購入時に「給与所得」として課税

- RSUやESPPは源泉徴収されていないため、確定申告が必須

- 株式の譲渡所得は「売却金額−(取得費+譲渡費用)」で計算

- 配当所得は一般的に「申告分離課税」を選択した方が有利

- 外貨建ての所得は適切な為替レート(TTM、TTB、TTS)で円換算

- 確定申告と納税の期限は毎年3月15日(土日祝の場合は翌営業日)

ぜいむたん

ぜいむたん ゆーた

ゆーた

コメント