土地等を取得するために要した負債の利子とは?

ぜいむたん

ぜいむたん ゆーた

ゆーた不動産所得を生ずる事業や業務を営んでいる方は、アパートやマンションなどの賃貸物件を購入するために借り入れた資金の利子を経費として計上することができます。しかし、この借入金利子には特殊な取り扱いがあります。

土地等を取得するために要した負債の利子の額は、不動産所得が赤字の場合に他の所得との損益通算ができないという制限があるのです。

なぜこのような規定があるのか?

ぜいむたんゆーたこの取扱いは所得税法施行令第25条の10に定められています。

「不動産所得を生ずべき業務に係る…その年分の不動産所得の金額の計算上生じた損失の金額のうち、土地等を取得するために要した負債の利子に相当する部分の金額として…計算した金額は、…総所得金額…から控除しない。」

土地等を取得するために要した負債の利子の計算方法

ぜいむたんゆーた実務においては、土地と建物を明確に区分して借入れを行うケースは少なく、多くの場合は不動産全体に対して一括で借入れを行います。この場合の計算方法は、法令で明確に規定されています。

「前項に規定する土地等を取得するために要した負債の利子に相当する部分の金額は、次の算式により計算した金額とする。

その年において不動産所得を生ずべき業務に関し支払う負債の利子の額 × その年の12月31日における土地等の取得価額 ÷ その年の12月31日における不動産所得を生ずべき業務の用に供する減価償却資産及び土地等の取得価額の合計額」

基本的な計算式

土地等に対応する負債の利子の計算式は下記のとおりです:

土地等に対応する負債の利子 = 当期支払利息 × 土地取得価額 ÷ 不動産全体の取得価額

より簡単な式で表すと、以下のようになります:

- 当期支払利息 × 土地等の取得価額 ÷ (土地等の取得価額 + 建物等の取得価額)

- または、当期支払利息 × (1 – 建物等の取得価額 ÷ 不動産全体の取得価額)

複数年にわたる借入金の場合

借入金の返済が複数年にわたる場合でも、原則として当初の土地・建物の取得価額の割合を使用して計算します。この点が実務上重要なポイントです。

| 項目 | 金額 | 割合 |

|---|---|---|

| 土地取得価額 | 2,000万円 | 50% |

| 建物取得価額 | 2,000万円 | 50% |

| 借入金総額 | 4,000万円 | 100% |

上記の例では、毎年の支払利息の50%が「土地等を取得するために要した負債の利子」となります。たとえば、ある年の支払利息が100万円であれば、50万円が土地等に対応する利子額となります。

不動産所得における損益通算の仕組み

ぜいむたんゆーた不動産所得の損益通算の仕組み

- まず不動産所得を計算(収入-経費)

- 不動産所得が赤字の場合、土地等に対応する借入金利子を計算

- 赤字額から土地等に対応する借入金利子を差し引いた金額のみが損益通算可能

- 土地等に対応する借入金利子は損益通算できず、翌年以降にも繰り越せない

上図のように、不動産所得が赤字の場合でも、その赤字のうち「土地等を取得するために要した負債の利子」に相当する部分は損益通算できません。つまり、給与所得など他の所得から控除できるのは、それ以外の部分の赤字のみということになります。

損益通算の可否判定フロー

損益通算の可否判定ステップ

- 不動産所得の計算:収入から経費を差し引いて不動産所得を算出

- 黒字か赤字かの判断:不動産所得が黒字なら損益通算の問題はなし

- 赤字の場合は土地等負債利子の計算:取得価額の割合に応じて計算

- 損益通算額の決定:不動産所得の赤字から土地等負債利子を差し引いた残額のみ損益通算可能

具体的な計算例と申告書への記載方法

ぜいむたんゆーた計算例

アパート経営を始めるために以下の借入れと購入を行った場合を考えてみましょう:

| 項目 | 金額 |

|---|---|

| 土地取得価額 | 3,000万円 |

| 建物取得価額 | 2,000万円 |

| 借入金総額 | 5,000万円 |

| 年間支払利息 | 150万円 |

| 年間賃貸収入 | 300万円 |

| 利息以外の経費 | 280万円 |

この場合の計算は以下のようになります:

具体的な計算例の数値解説

収入:300万円

経費合計:430万円(利息以外の経費280万円+支払利息150万円)

不動産所得:300万円-430万円=△130万円(赤字)

土地負債利子:150万円×(3,000万円÷5,000万円)=90万円

損益通算可能額:△130万円-90万円=△40万円

この場合、不動産所得の赤字130万円のうち、40万円のみが給与所得などの他の所得と損益通算できることになります。

– 収入:300万円

– 経費:280万円 + 150万円 = 430万円

– 不動産所得:300万円 – 430万円 = -130万円(赤字)

– 土地の割合:3,000万円 ÷ 5,000万円 = 60%

– 土地等に対応する利子額:150万円 × 60% = 90万円

– 不動産所得の赤字:-130万円

– 土地等に対応する利子額:90万円

– 損益通算可能額:-130万円 + 90万円 = -40万円

この例では、不動産所得の赤字130万円のうち、40万円のみが他の所得と損益通算できることになります。

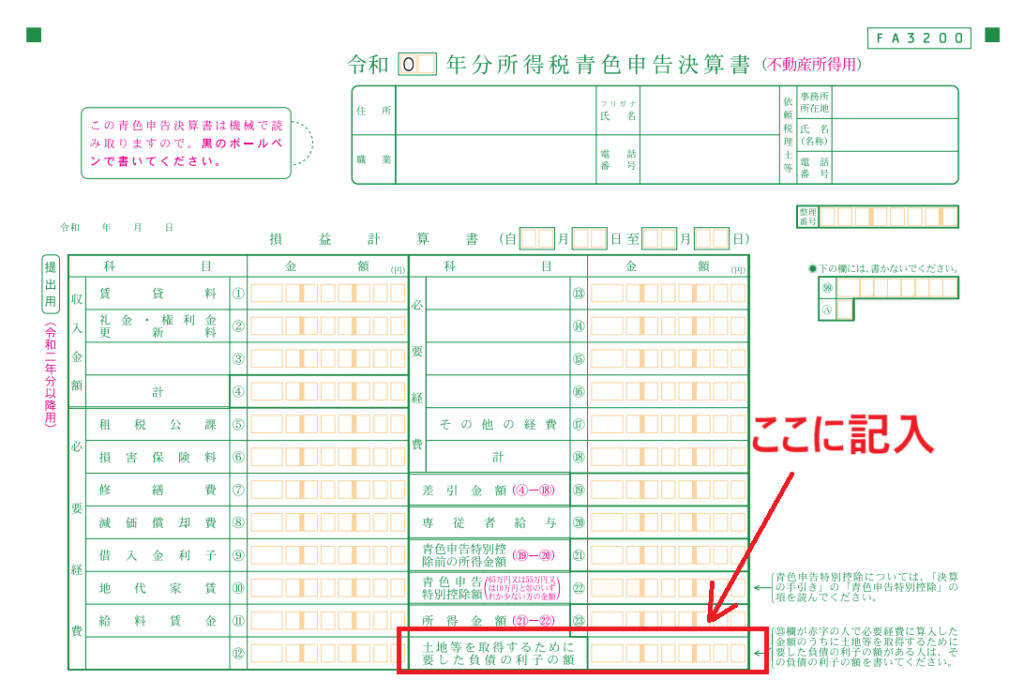

申告書への記載方法

ぜいむたんゆーた確定申告書B第一表の記載方法

確定申告書B第一表には以下の項目を記載します:

- 「所得の内訳」欄の「不動産」の行に、不動産所得金額を記入(赤字の場合はマイナス表示)

- 不動産所得の金額を記入した行の下部にある「うち土地等を取得するために要した負債の利子の額」欄に、計算した土地等負債利子の金額を記入

この記載により、申告書上で自動的に損益通算の制限が適用されます。

確定申告書への記載は以下の手順で行います:

- 青色申告決算書または収支内訳書の「支払利息」欄に支払利息の全額を記入

- 確定申告書B第一表の「不動産所得」欄に計算した所得金額(赤字の場合は赤字金額)を記入

- 第一表の「不動産所得」欄の下にある「土地等を取得するために要した負債の利子の額」欄に計算した金額を記入

- これにより、申告書上で損益通算の制限が自動的に適用される

収支内訳書の記載箇所

ゆーた

ゆーた青色決算書の記載箇所

ゆーた

ゆーた多くの税務ソフトや国税庁の確定申告書作成コーナーでは、この「土地等を取得するために要した負債の利子の額」を入力すると、自動的に損益通算の制限が計算されます。ただし、最終的な申告書に正しく反映されているか必ず確認することをおすすめします。

この欄への記載を忘れると、本来損益通算できない金額まで損益通算されてしまう可能性があります。後日、税務署から修正申告を求められるケースもありますので、正確な記載を心がけましょう。

会計士からのワンポイントアドバイス

ぜいむたんゆーたぜいむたんゆーた土地等負債利子の対策一覧

実務上有効な対策

- 借入金の返済計画の工夫:建物部分の借入金を優先的に返済する

- 借入金の分離:土地と建物で別々の契約とする

- 収益性の向上:賃貸収入増加策を検討する

- 物件選定の工夫:土地と建物の価額比率を考慮する

- 早期の専門家相談:投資前に税理士等に相談する

これらの対策を実行する際は、税理士や会計士に相談することをおすすめします。特に新規に不動産投資を始める前の段階での相談が最も効果的です。

よくある質問

よくある質問

ぜいむたんゆーたぜいむたんゆーたぜいむたんゆーたぜいむたんゆーたぜいむたんゆーたまとめ:適切な対応で税負担を最適化

「土地等を取得するために要した負債の利子の額」に関する規定は、不動産所得の計算や損益通算に大きな影響を与える重要なポイントです。

- 制限の内容:不動産所得が赤字の場合、土地等に対応する借入金利子は他の所得と損益通算できない

- 計算方法:取得価額の割合に応じて支払利息を土地と建物に按分する

- 申告方法:確定申告書B第一表の専用欄に記載する

- 対策:借入金の返済計画の工夫、借入金の分離、収益性の向上など

適切な知識と事前の計画により、この規定による税負担の影響を最小限に抑えることが可能

不動産投資は長期的な視点で行うものであり、税金の取り扱いも含めた総合的な計画が重要です。この記事が皆様の不動産所得に関する理解を深め、より効果的な不動産投資の一助となれば幸いです。

ゆーた

コメント