税理士が最も間違いやすい消費税申告の落とし穴

消費税申告時の注意点を実務的な観点で解説します。あらゆる税金の申告の中で、税理士が最も誤って申告しているのが消費税です。

えーじ

えーじ消費税って法人税みたいに別表が沢山あるわけでもなければ

所得税のように個人の事情を考慮しない分、

間違える要素がないような気がするんね…

ぜいむたん

ぜいむたんいいや、そんなことないよ♥

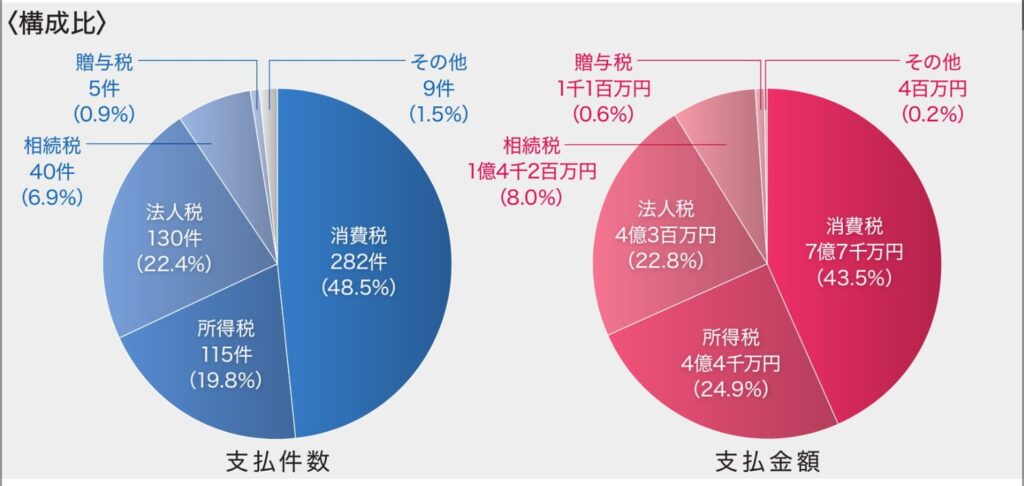

実際の税理士損害賠償責任保険によれば事案件数と金額は以下のとおり。

えーじ

えーじ細かい税区分のミスなら多そうだけど件数だけじゃなくて金額も多いんね♪

届出関連が最も多く、インボイスの導入に伴う制度改正や特例措置のことも考えると今後もリスクが高い税目と言えます。

この記事では、税理士が実務で間違いやすい消費税申告のポイントと、それを防ぐための具体的対策を解説します。特にインボイス制度導入後の注意点についても触れていきます。

この記事でわかること

- 税理士が間違いやすい消費税申告の具体的ポイント

- 簡易課税と原則課税に関する届出の注意点

- 課税事業者選択に関する実務上の落とし穴

- 一括比例配分方式と個別対応方式の適切な選択方法

- インボイス制度導入後の新たな注意点

消費税申告で注意すべき5つのポイント

消費税申告の注意点をざっくり紹介すると以下のとおりです。

- 簡易課税選択届出書(不適用届出書)の提出失念

- 課税事業者選択届出書(不適用届出書)の提出失念

- 簡易課税と原則課税の誤選択

- 免税事業者と課税事業者の誤選択

- 一括比例配分方式と個別対応方式の誤選択

ぜいむたん主な注意点と実務上取るべき対応策について解説していくよ☆

届出書関連の注意点とミス防止策

簡易課税選択届出書/簡易課税選択不適用届出書の提出失念

この件に関しては、2つのミスが主な原因となっています。

- 期限の勘違い:簡易課税の届出は前期末までにするべきこと

- 履歴確認の不足:過去の消費税に関する届出の未確認

まず、簡易課税関連の届出は申告を行う期に入ってからでは遅いというのがよくある間違いの一つです。

一見すると当たり前のことで間違えているように思えませんが、税理士は決算期から2ヶ月後を目安に税務申告を行います。

申告を行う前に対応をしておかないといけないというのがミスの原因になっていることが多いでしょう。

| 届出の種類 | 提出期限 | 特記事項 |

|---|---|---|

| 簡易課税選択届出書 | 適用開始課税期間の前日まで | 2年間継続適用が原則 |

| 簡易課税選択不適用届出書 | 適用やめる課税期間の前日まで | 2年間継続した後に提出可能 |

| 課税事業者選択届出書 | 適用開始課税期間の前日まで | 2年間継続適用が原則 |

| 課税事業者選択不適用届出書 | 適用やめる課税期間の前日まで | 2年間継続した後に提出可能 |

過去の消費税に関する届出の確認をクライアントに必ず行う

また、過去の届出の確認を行うことも重要です。

簡易課税の届出であれば、課税売上高が変動したり、免税事業者になったとしても、過去の簡易課税選択届出書や簡易課税選択不適用届出書の効果は無期限有効となります。

したがって、クライアントに対して過去に消費税関連の届出を行なったかどうかを念入りに確認しましょう。

えーじ特に今年度から課税事業者となる場合には、設立と同時に出していないかなど要注意んね♪

実務上の対応策

- 新規顧問契約時に過去の消費税届出書の控えを必ず確認する

- 年間スケジュールに「次年度消費税届出検討」を組み込む

- 消費税届出に関するチェックリストを作成して運用する

- e-TAXの利用者情報から過去の提出歴を確認する

簡易課税と原則課税の誤選択

簡易課税と原則課税の選択ミスは主に以下の2点が原因です。

- 継続適用ルールの見落とし:簡易課税は原則として2年間適用を継続しなければ原則課税に変更できない

- 設備投資計画の未考慮:翌年度に設備投資や赤字による還付が見込まれているのに簡易課税不適用届出書の提出を失念

特に問題となるのは、将来の設備投資や事業拡大を考慮せずに簡易課税を選択してしまうケースです。クライアントから翌年度に大きな設備投資の計画があることを聞いていたにもかかわらず、簡易課税不適用届出書の提出を失念して簡易課税で申告してしまうと、還付を受けられなくなります。

ぜいむたんこのようなケースは過去に高額な損害賠償請求につながっているよ☆ 事前にクライアントとの十分な打ち合わせが必要だね!

課税方式の選択と計算に関する注意点

一括比例配分方式と個別対応方式の誤選択

一括比例配分方式と個別対応方式の選択ミスは、主に以下の2点に由来します。

- 一括比例配分方式を選択した場合には2年連続強制適用

- 課税区分の誤選択

一括比例配分方式の二年連続強制適用

昨年一括比例配分方式を利用していた場合、今年度のシミュレーションの結果、個別対応方式が有利であったとしても一括比例配分方式を使用しなくてはなりません。

この規定を失念して、昨年一括なのに今年度個別対応で税額を計算してしまうミスが多いのです。

引継クライアントで昨年度の処理が不明なまま、個別対応を選択してしまうというミスも考えられます。

課税区分の誤選択

消費税法の勉強では、課税売上にのみ対応する課税仕入(課のみ)と共通対応の課税仕入(共通)と非課税売上げにのみ要する課税仕入れ(非のみ)が問題文から判別できますが、現実ではそううまくいきません。

えーじ大半があいまいなものといっても過言ではないんね♪

そこで、実務的には売上原価計上のものを課のみ、販管費を共通として分類して個別対応方式と一括比例配分方式の選択を行うことが多いです。

不動産賃貸を行なっている企業以外の中小企業であれば基本的には課税売上割合が95%を超えている場合が多いため、クライアントに確認した上で保守的に一括比例配分を使うケースが多いです。

中途半端に個別対応を選択して課のみが否定されるケースもあるので注意をしましょう。

しかし、販管費を共通として一括で考えてしまうからこそ、居住用賃貸建物の購入や居住用賃貸建物の販管費に要した費用を非のみではなく共通として選択してしまうというミスが多いのです。

特に金額が大きな課税仕入は課のみとなるか共通となるか慎重に検討する必要があります。

実務上のアドバイス

- 課税仕入の区分判定に迷う場合は、保守的に「共通対応」に区分する

- 税務調査で否認されやすい「課のみ」区分は、明確な証拠がある場合のみ適用する

- 課税売上割合が95%以上の場合は、課税仕入れ全額を控除できる点に注意

- 高額な設備投資がある場合は個別シミュレーションを行う

インボイス制度導入による消費税申告の新たな注意点

インボイスの導入によって消費税申告はさらに複雑になり、税務署による指摘事項も増加することになると思われます。

えーじインボイス制度って実務でどんな影響があるの?

ぜいむたん結論から言うと以下のような点に特に注意が必要だよ☆

- 適格請求書の確認義務:請求書がない場合にはそもそも不課税として処理する

- 経過措置の適用可否:請求書があり、税額の記載がある場合には経過措置

- 控除対象外取引の識別:適格請求書発行事業者以外からの仕入は仕入税額控除が取れない

- 特例措置の検討:2割特例など移行措置の適用検討

また、2割特例に関しても以下のような注意が必要です。

- 2割特例の適用要件の確認

- 2割特例と本則課税または簡易課税の選択シミュレーション

- 特例適用のための記録保存義務の遵守

インボイスや2割特例に関する詳細は、別の記事で詳しく解説する予定です。

会計士からのワンポイントアドバイス

えーじ実務では具体的にどんな対策を取ればいいの?

ぜいむたん現場の経験から言うと、チェックリストとカレンダー管理が効果的だよ☆

特に消費税申告は期限が複雑なため、クライアントごとのスケジュール管理表を作成することをお勧めするね!

消費税申告の実務チェックリスト

- 過去の消費税届出書類の確認(初回は特に重要)

- クライアントの設備投資計画のヒアリング(最低2年先まで)

- 原則課税と簡易課税のシミュレーション比較

- 個別対応方式と一括比例配分方式の比較検討

- 非課税売上がある場合の課税区分の厳密な検討

- 届出書の提出期限管理(カレンダーへの登録)

- インボイス対応状況の確認(取引先の登録番号確認含む)

税務の現場で役立つ情報は、以下のカテゴリーページからもご覧いただけます。

よくある質問

えーじ過去に提出した届出書の控えがない場合はどうすればいいの?

ぜいむたん税務署に「消費税課税事業者届出等の履歴確認書」を請求するといいよ☆これで過去の届出状況を確認できるから安心だね!

えーじ簡易課税を選択していたけど、大きな設備投資が急に決まったらどうすればいいの?

ぜいむたん残念ながら、簡易課税選択届出の効果を途中でやめることはできないんだ。でも設備投資の時期をずらすことで、原則課税に戻した後に投資するという対策は取れるよ!長期的な事業計画の相談が重要なんだね。

まとめ:消費税申告ミスを防ぐためのポイント

消費税申告は一見シンプルに見えて、実は多くの落とし穴があります。特に届出書の提出期限管理と過去の履歴確認が重要です。

消費税申告の注意点まとめ

- 届出書の提出期限は「適用する期間の前日まで」と覚えておく

- 簡易課税と原則課税は2年間の継続適用が原則

- 一括比例配分方式を選択した翌年は強制的に一括比例が適用される

- 課税区分判定は保守的に行い、特に高額項目は慎重に検討する

- インボイス制度に対応した仕入税額控除の管理体制を整える

消費税のミスは高額な賠償につながることもあります。日頃から情報をアップデートし、クライアントとのコミュニケーションを密に取ることが、リスク回避の最善策です。

※本記事は一般的な情報提供を目的としており、個別具体的な税務アドバイスではありません。実際の税務処理については、最新の税法に基づき、専門家にご相談ください。

あなたの消費税申告に関するご質問やお悩みがあれば、コメント欄でお気軽にお尋ねください。

コメント