法人税の申告期限に間に合わない?そんなときに役立つ「申告期限の延長制度」の仕組みと申請手順をわかりやすく解説。見込納付の注意点や定款の確認方法、届出書の書き方も網羅。

- 申告期限の延長特例申請書の提出手順が理解できる

- 申告期限を1ヶ月延長できる方法がわかる

- 申告期限が延長されても見込納付が必要なことを理解できる

- 決算作業や株主総会の準備が間に合わない

- 申告期限の延長制度があると聞いたが手続きがわからない

- 申告期限が延長された場合の税金の納付方法がわからない

法人税の確定申告は、原則として事業年度終了後2ヶ月以内に行う必要があります。しかし、「申告期限の延長の特例申請書」を提出することで、申告期限を1ヶ月延長することができます。特に急な事情が発生した場合、この制度が大きな助けとなるでしょう。

ぜいむたん

ぜいむたん ゆーた

ゆーた法人税の申告期限延長とは?申請書の仕組みと提出条件

法人税の確定申告は、原則として事業年度終了後2ヶ月以内に行わなければなりません。例えば、12月決算の法人であれば、翌年2月末日が申告期限となります。

しかし、「申告期限の延長の特例申請書」を提出することで、申告期限を1ヶ月延長し、3ヶ月以内(12月決算の場合は3月末日)に申告することができます。なお、この申請書は初回のみ提出すれば、その後は原則として自動的に継続適用されるため、毎年提出する必要はありません。

ゆーたあくまでワイの考えやけど、なんかあった時の保険のためにとりあえず提出しておくっていうのもありやと思うで。

申告期限延長の申請条件と確認方法

申告期限の延長の特例申請書は、まだ延長届出をしていない法人のみが対象です。提出前に以下の方法で確認しましょう。

- 前期の確定申告時のお知らせを確認:e-taxメッセージボックスから出力した「法人税及び地方法人税の確定申告について」で確認できます。適用されている場合は「申告期限延長期間〇〇月」という記載があります。

- 税務署へ電話で確認:ただし、納税者以外には教えてくれないケースがあるため注意が必要です。

ぜいむたんゆーた申請の手順

定款の確認

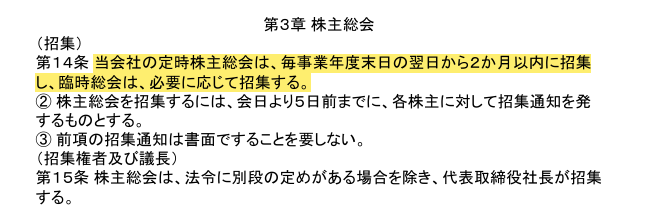

まず、定款に「事業年度の末日の翌日から3ヶ月以内に株主総会を開催する」という記載があるかを確認します。

- 記載がある場合:そのまま届出書の作成・送信へ進みます

- 記載がない場合:定款変更の議事録を作成する必要があります

※医療法人やNPO法人など許認可事業を行っている法人は、定款変更と変更届が必要となるため、延長申請を行わないことが一般的です。ただし、法的に禁止されているわけではなく、手続きが複雑になるという点に注意が必要です。

ゆーた

ゆーた上記の例は2か月以内になってるからあかんケースやね。

議事録の作成(必要な場合のみ)

定款に「事業年度の末日の翌日から3ヶ月以内に株主総会を開催する」という記載がない場合は、定款変更の議事録を作成します。

議事録の内容は、「事業年度末日の翌日から3ヶ月以内に定時総会を招集する」という内容に定款を変更することを決議したものになります。

届出書の作成と提出方法

届出書は以下の機関に提出します。

| 提出先 | 届出書名 |

| 国税 | 申告期限の延長の特例の申請書 |

| 都道府県税 | 申告書の提出期限の延長の処分等の届出書・承認の申請書 |

| 市町村 | 専用様式がないため「異動届」を利用 |

地方税については、都道府県や市町村によって様式が異なる場合があります。各自治体のホームページで確認するか、直接問い合わせて最新の様式を入手することをお勧めします。特に支店等がある場合は、すべての都道府県・市町村へ提出が必要になるため注意が必要です。

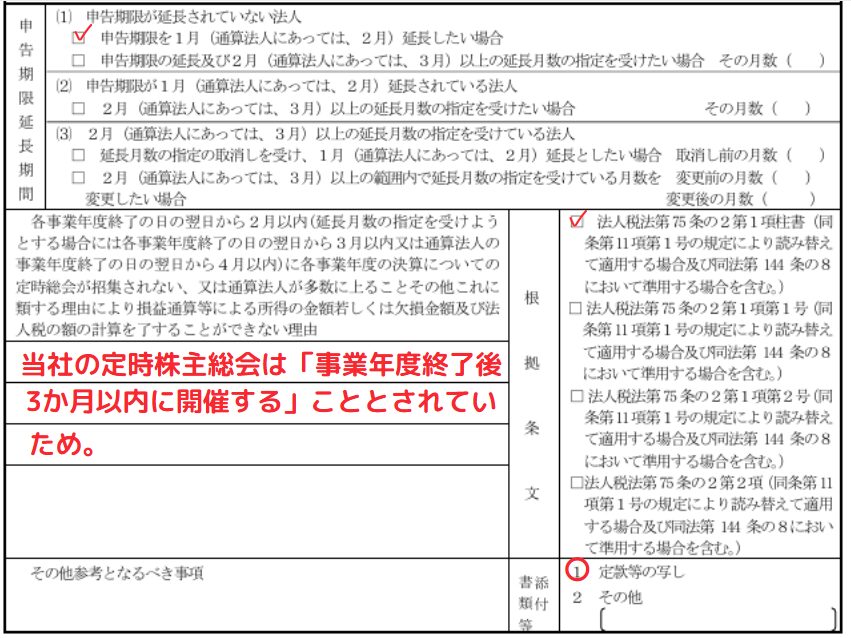

申告期限延長理由記載例

| ケース | 理由の記載例 |

| 定款に記載ありの場合 | 定款により事業年度末日の翌日から3ヶ月以内に定時総会を招集するため |

| 定款変更した場合 | 総会により事業年度末日の翌日から3ヶ月以内に定時総会を招集することとしたため |

申告期限延長申請の提出物

| 提出先 | 添付書類 |

| 国税 | 定款の写し |

| 地方税 | ・国税へ提出した届出書 ・定款または押印済み議事録のPDF |

申告期限延長の届出の記載例

ゆーた

ゆーた書き方はなんでもええんやけど、定款を基準に延長したいって伝わればOKや。

提出期限

最初に適用を受けようとする事業年度終了の日まで(例:12月決算の場合、12月31日まで)に提出する必要があります。

ぜいむたんゆーたなお、見込納付と中間納付は異なる制度ですので注意が必要です。中間納付は事業年度の途中で行う予定納税であるのに対し、見込納付は申告期限延長の場合に行う納付です。

急な事態で活用できる申告期限延長のメリットと実務ポイント

この申告期限延長制度は、特に急な事情が発生した場合に非常に役立ちます。例えば以下のようなケースで活用できます。

- 決算書の作成が遅れている場合

- 税理士が多忙で対応が間に合わない場合

- 経理担当者の急な病気や退職があった場合

しかし、申告期限が延長されても、納税期限は延長されない点に注意が必要です。つまり、通常の申告期限(事業年度終了後2ヶ月以内)までに税額の見込み納付を行う必要があります。

見込納付額が確定申告額より少ない場合は、不足分に対して延滞税が発生する可能性があるため、やや多めに見込納付しておくことをお勧めします。

また、見込納付を行う際は、通常の納付書に「見込納付」と記載して提出します。

まとめ:法人税申告期限延長制度の実務ポイントと活用法

「事業年度の末日の翌日から3ヶ月以内に株主総会を開催する」という記載があるか

必要な場合、定款変更の議事録を作成

国税・都道府県税・市町村に提出。定款も同封。

通常期限内に税金の見込み額を納付

ゆーた今日の授業は終わり!また来てや!!

コメント